SBI証券のクレカ積立とは、投信積立の取引をする際にクレジットカードで決済できるサービスです。

クレジットカードで決済すると、ポイントが貯まって現金で投資するよりもお得になります。

ただしすべてのクレジットカードが対象ではなく、ポイント還元率も一定ではありません。

SBI証券でクレカ積立をするなら、以下の点を知っておくと自分に合ったクレジットカードを登録できます。

- SBI証券のクレカ積立の対象カード会社

- SBI証券でクレカ積立をするメリットとデメリット

- SBI証券でクレカ積立を始める流れ

本記事ではSBI証券でクレカ積立に利用できるカード会社や、ポイント還元率を紹介。

SBI証券でクレカ積立をするメリットとデメリットから、証券口座を開設してクレカ積立を始める流れまで解説します。

SBI証券でクレカ積立を始めたい人は、クレジットカード登録前に読んでよりお得に投資するための参考にしてください。

本サイトが独自に調査したSBI証券のクレカ積立におすすめのクレジットカードは、以下の通りです。

- 三井住友カード ゴールド(NL)

- 三井住友カード プラチナプリファード

- 三井住友カード(NL)

- Oliveフレキシブルペイ

SBI証券のクレカ積立の対象カード会社一覧

SBI証券でクレカ積立できるクレジットカードは以下の通りです。

| 対象のクレジットカード会社 | カードの例 | ポイント還元率 | ポイントの種類 | 還元率を高めるポイント |

|---|---|---|---|---|

| 三井住友カード |

|

0.50%~5.00% | Vポイント | プラチナプリファードで積立をする |

| アプラスカード |

|

0.50%~1.00% | アプラスポイント | 新生アプラスゴールドカードで積立をする |

| 東急カード |

|

0.25%~3.00% | TOKYU POINT | 各種ゴールドカードかTOKYU CARD ClubQ JMBで積立しポイントアップ条件を満たす |

| タカシマヤカード |

|

0.30%~0.50% | タカシマヤポイント | ゴールドカードで積立をする |

| オリコカード |

|

0.50% |

|

ー |

| 大丸松坂屋カード |

|

0.25%~0.50% | QIRAポイント | ゴールドカードで積立をする |

| UCSカード |

|

0.50% |

|

ー |

以下のクレジットカード会社は、ハイクラスのカードでSBI証券のクレカ積立をしたときに、ポイント還元率が高くなります。

- 三井住友カード

- アプラスカード

- タカシマヤカード

- 大丸松坂屋カード

東急カードは、各種ゴールドカードとTOKYU CARD ClubQ JMBがポイントアップの対象です。

対象のカードをSBI証券に登録して以下のポイントアップ条件を満たすと、最大3.00%までポイント獲得率がアップします。

- ゴールドカードで積立をする

- 年齢が18歳~39歳である

- 年間カード利用金額が200万円以上である

- SBI証券投資信託保有残高が500万円以上である

- 毎月の積立額が50,000円である

ポイントアップされないクレジットカードでクレカ積立をすると、ポイント還元率が0.25%しかありません。

オリコカードやUCSカードは、カードの種類や利用金額に関わらずポイント還元率が一定です。

クレカ積立によってより高いポイント還元率を目指すなら、三井住友カードを選びましょう。

ショッピングによるポイント還元率とは異なるケースもある

クレカ積立によるポイント還元率は、通常のショッピングによるポイント還元率とは異なるケースがあります。

例えば、Orico Card THE POINTのポイント還元率は通常1.0%です。

しかし、SBI証券のクレカ積立に利用するとポイント還元率が0.5%になります。

通常のポイント還元率ではなく、クレカ積立に利用したときの割合をチェックしましょう。

SBI証券と相性がいいクレジットカード会社は三井住友カード

SBI証券のクレカ積立と相性がいいクレジットカード会社は、三井住友カードです。

- ポイント還元率が最大で5.00%になる

- 貯めたVポイントを投資に回せる

SBI証券のクレカ積立で三井住友カードを利用すると、最大で5.00%のポイント還元を受けられます。

| クレジットカードの種類 | ポイント還元率 | 月1万円積み立てたときの獲得ポイント | 月5万円積み立てたときの獲得ポイント |

|---|---|---|---|

|

5.00% | 500ポイント | 2,500ポイント |

|

2.00% | 200ポイント | 1,000ポイント |

|

1.00% | 100ポイント | 500ポイント |

|

0.50% | 50ポイント | 250ポイント |

ポイント還元率が特に高いのは、ポイント特化型プラチナカードのプラチナプリファードで、ポイント還元率は5.00%です。

プラチナカードやゴールドカードを登録すると、一般カードよりも高いポイント還元率を実現できます。

三井住友カード以外をSBI証券で利用しても還元率は最大3.00%で、ポイントアップ条件も満たさなければいけません。

三井住友カードは、SBI証券のクレカ積立を利用するだけでポイントが貯まるため、特別な条件は不要。

対象のカードを登録するだけで高いポイント還元率を実現できる三井住友カードは、SBI証券と相性のいいカードです。

三井住友カードではVポイントを投資に回せる

三井住友カードをSBI証券に登録すると、貯めたVポイントを投資に回せます。

クレカ積立で貯まったVポイントは、投資信託の購入資金としての利用も可能です。

ポイントで投資しても、利益が出たときは現金で受け取れます。

三井住友カードをSBI証券に登録してVポイントを活用すれば現金を節約しながら投資できるため、より効率的です。

三井住友カードを持っている人がSBI証券でクレカ積立をするなら、他のカードよりも優先的に登録しましょう。

毎月5万円以上積立するなら三井住友カードゴールド(NL)が最適です。

積立によって貯まるポイントが年会費を上回るので、実質年会費無料でカードを保有できます。

ポイント還元率1.00%と高く、セブンイレブンやマクドナルドなど普段よく利用する店舗では最大7.00%還元。

クレカ積立以外でも使い勝手がいいカードなので、より効率よくポイントを貯めたい人は三井住友カードゴールド(NL)を利用しましょう。

SBI証券のクレカ積立におすすめのクレジットカード4選

SBI証券のクレカ積立におすすめのクレジットカードは、以下の4種類です。

| クレジットカード | 年会費 | SBI証券登録時のポイント還元率 | 通常のポイント還元率 | 申込条件 | 特典 | 付帯保険 |

|---|---|---|---|---|---|---|

| 三井住友カード ゴールド(NL) |

5,500円 ※年間100万円利用で翌年以降の年会費永年無料 |

1.00% | 0.50% | 満20歳以上で本人に安定継続収入がある |

|

|

三井住友カード プラチナプリファード |

33,000円 | 5.00% | 1.00% | 満20歳以上で本人に安定継続収入がある |

|

|

三井住友カード(NL) |

無料 | 0.50% | 0.50% | 高校生を除く満18歳以上 |

|

|

Oliveフレキシブルペイ |

無料 | 0.50% | 0.50% | 日本国内在住の個人 |

|

|

ハイランクのゴールドカードやプラチナカードは年会費が必要です。

SBI証券での積立額や年間のカード利用額によっては、一般カードでクレカ積立をした方が費用を節約できるケースもあります。

三井住友銀行に口座を持っている人には、Oliveフレキシブルペイも便利です。

Oliveフレキシブルペイは、銀行口座の残高管理に加えてクレジット機能とデビットカードの機能も備えています。

各カードによってポイント還元率や年会費が異なるので、ポイント還元率を優先したい人はハイクラスなカードを選びましょう。

年会費なしで手軽にクレカ積立をしたい人は、Olive口座を開設してOliveフレキシブルペイを利用するのがおすすめです。

三井住友カード ゴールド(NL)は還元率1.0%で年会費無料特典もある

| 項目 | 内容 |

|---|---|

| 年会費 | 5,500円 (年間100万円利用で翌年以降の年会費永年無料) |

| SBI証券登録時のポイント還元率 | 1.00% |

| 通常のポイント還元率 | 0.50% |

| 申込条件 | 満20歳以上で本人に安定継続収入がある |

| 特典 |

|

| 付帯保険 |

|

三井住友カード ゴールド(NL)は、SBI証券でクレカ積立に活用するとポイント還元率が1.00%になるクレジットカードです。

通常のポイント還元率は0.50%のため、SBI証券で利用すると倍のポイントを獲得できます。

例えば5万円の積立をすれば、通常250ポイントのところ500ポイント獲得できる計算です。

月5万円クレカ積立をすると年6,000ポイント獲得可能で、実質年会費無料になります。

三井住友カード ゴールド(NL)は、一度でも年間利用額100万円を達成すれば、翌年以降永年年会費がかかりません。

ポイント還元率と年会費無料のお得さを両立させたい人に向いています。

ただし、SBI証券でのクレカ積立は年会費無料特典の金額として計算されません。

年会費無料にするには、クレカ積立以外のショッピングで年間100万円以上利用する必要があります。

1年間で100万円利用するためには、毎月約85,000円ずつ支払えばOK。

スマホ料金や光熱費といった固定費を支払い、日々の買い物で意識してカードを使えば簡単に達成できます。

三井住友カード ゴールド(NL)によるSBI証券のクレカ積立は、以下の人におすすめです。

- 20歳以上で安定継続収入がありカード発行の条件を満たしている

- SBI証券で月5万円のクレカ積立をする

- ショッピングで年間100万円以上カードを利用する

一般カードは18歳から発行できますが、ゴールドカードの発行対象年齢は20歳からです。

年会費がかかるカードのため、年会費の元を取れる人や年会費無料特典の適用を受けられる人にぴったりです。

三井住友カード プラチナプリファードは積立額の5.0%分ポイントがもらえる

| 項目 | 内容 |

|---|---|

| 年会費 | 33,000円 |

| SBI証券登録時のポイント還元率 | 5.00% |

| 通常のポイント還元率 | 1.00% |

| 申込条件 | 満20歳以上で本人に安定継続収入がある |

| 特典 |

|

| 付帯保険 |

|

三井住友カード プラチナプリファードでSBI証券のクレカ積立をすると、ポイント還元率5.00%と高還元です。

積立設定可能額の上限5万円で積立をした場合、年間30,000ポイント受け取れます。

クレカ積立以外に100万円カードを利用すれば、継続特典の10,000ポイントをもらえるのも嬉しいポイント。

年会費が高額な分ポイント還元率も高く、ボーナスポイントも多いので、実質年会費無料でプラチナカードを所持できます。

プラチナプリファードならクレカ積立の金額が低くても年会費の元を取りやすい

プラチナプリファードは、クレカ積立の金額が低くても年会費の元を取りやすいカードです。

SBI証券でクレカ積立をしたときのポイント還元率が5.00%なので、少ない積立額でも大きなバックがあります。

クレカ積立の金額が2万円(12,000ポイント)のときのシミュレーションは、以下の通りです。

| 年間のショッピング利用額 | 100万円 | 120万円 |

|---|---|---|

| ショッピング利用で得られるポイント | 10,000ポイント | 12,000ポイント |

| クレカ積立の金額 | 毎月2万円(年間24万円) | |

| SBI証券クレカ積立で得られるポイント | 12,000ポイント | 12,000ポイント |

| 継続特典 | 10,000ポイント | 10,000ポイント |

| ポイント合計 | 32,000ポイント | 34,000ポイント |

年間100万円ショッピング利用すれば、SBI証券のクレカ積立分と合わせて32,000ポイント獲得できます。

年会費は33,000円なので、ほぼ年会費がまかなえるほどのポイントを受け取れるのが魅力です。

年間120万円以上利用するなら、年会費以上のポイントを受け取れます。

より効率よくポイントを受け取るなら、プリファードストアを利用しましょう。

プリファードストアとは三井住友カードの特約店のことで、プラチナプリファードを使えば最大10.00%のポイント還元を受けられます。

| プリファードストアの例 | ポイント還元率 |

|---|---|

|

+9.00% |

|

+6.00% |

|

+6.00% ※タッチ決済に限る |

旅行予約からコンビニやカフェまで、幅広い店舗でポイントアップ特典を受けられるのがメリットです。

プラチナプリファードによるクレカ積立が向いている人

以下の人は、プラチナプリファードを利用してSBI証券のクレカ積立をしましょう。

- 20歳以上で安定継続収入がありカード発行の条件を満たしている

- クレカ積立とショッピングの利用で年会費の元を取れる

- プリファードストアの利用頻度が高い

- 頻繁に旅行をする

プラチナプリファードは旅行傷害保険も充実していて、コンシェルジュサービスも利用できます。

クレカ積立によって獲得できるポイント数を元に、ショッピングの利用で年会費の元を取れるか計算しましょう。

頻繁に旅行をする人には、ポイント数に関わらずプラチナプリファードが向いています。

三井住友カード(NL)は維持コストなしでクレカ積立ができる

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| SBI証券登録時のポイント還元率 | 0.50% |

| 通常のポイント還元率 | 0.50% |

| 申込条件 | 高校生を除く満18歳以上 |

| 特典 |

|

| 付帯保険 | 最高2,000万円の海外旅行傷害保険 |

三井住友カード(NL)は年会費無料のクレジットカードで、維持コストを心配せずにクレカ積立ができます。

SBI証券のクレカ積立と通常で、ポイント還元率は変わりません。

ただし通常のショッピングで利用すると、対象のコンビニや飲食店で最大7.00%の還元が受けられます。

ポイントが高還元率になる対象店舗の一例は以下の通りです。

- セブン‐イレブン

- ローソン

- セイコーマート

- ポプラ

- ミニストップ

- マクドナル

- モスバーガー

- サイゼリヤ

- ガスト

- エクセルシオールカフェ

- ドトールコーヒーショップ

通常の支払い方法は5.00%、タッチ決済でポイント獲得率が7.00%まで上がるため、忘れずにタッチ決済で支払いましょう。

三井住友カード(NL)でのクレカ積立は、以下の人に向いています。

- 18歳や19歳でクレカ積立をしたい

- クレジットカードの維持コストを気にせず投資したい

- 少額でSBI証券のクレカ積立を試したい

- ポイント投資したい

20歳未満の人はゴールドカードやプラチナカードを発行できないため、三井住友カード(NL)で投資しましょう。

三井住友カード(NL)なら維持コストがかからず、少額での投資もしやすいです。

三井住友カード(NL)で取引実績を作っておけば、三井住友カードゴールド(NL)の審査に通過しやすくなる可能性があります。

収入が増えて生活が安定したあとに積立金額を増やしたい人は、三井住友カード(NL)での積立を数年続けておきましょう。

Oliveフレキシブルペイを設定すると支払いを管理しやすい

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| SBI証券登録時のポイント還元率 | 0.50% |

| 通常のポイント還元率 | 0.50% |

| 申込条件 | 日本国内在住の個人 |

| 特典 |

|

| 付帯保険 | 最高2,000万円の海外旅行傷害保険 |

Oliveフレキシブルペイとは、複数の機能が1つになったクレジットカードで、支払いを管理しやすいメリットがあります。

Oliveアカウントを開設すると、三井住友銀行のアプリで以下のモードを切り替えて使用できます。

| 機能 | 内容 |

|---|---|

| キャッシュカード機能 | 三井住友銀行のキャッシュカード |

| デビットモード | 口座からの即時引き落としによる支払い |

| クレジットモード | 後払いによる支払い |

| ポイント払いモード | Vポイントを使用した支払い |

三井住友銀行のアプリで管理するため支払った金額の確認が簡単で、クレジットカードの支払いと銀行口座を別々に管理する必要がありません。

Oliveアカウントは、公式サイトから申し込めます。

ポイント還元率は、SBI証券のクレカ積立に設定したときも通常のショッピングも0.5%です。

ただしポイント支払いモードのときのみ、0.25%になります。

三井住友カード(NL)と同様に、対象のコンビニや飲食店で最大7.00%の還元も受けられます。

三井住友銀行に普通預金口座を持っていて、少額の投資から試したい人は、Oliveフレキシブルペイでクレカ積立をしましょう。

Oliveフレキシブルペイにも3つのランクがある

Oliveフレキシブルペイにも3つのランクがあり、上位カードは年会費やポイント還元率が異なります。

| カードの種類 | 年会費 | SBI証券登録時のポイント還元率 | 通常のポイント還元率 | 申込条件 |

|---|---|---|---|---|

| Oliveフレキシブルペイ | 無料 | 0.50% | 0.50% | 0歳から申し込み可能 ※クレジットモードは18歳以上 |

| Oliveフレキシブルペイ ゴールド | 5,500円 ※年間100万円利用で翌年以降の年会費永年無料 |

1.00% | 0.50% | 日本国内在住で満18歳以上の個人 ※クレジットモードは20歳以上 |

| Oliveフレキシブルペイ プラチナプリファード | 33,000円 ※初年度無料 |

5.00% | 1.00% | 日本国内在住で満18歳以上の個人 ※クレジットモードは20歳以上 |

Oliveフレキシブルペイを持っている人は、後からクレジットモードの追加ができません。

18歳以上になって、持っているOliveフレキシブルペイを一度解約してから再申し込みすれば、クレジットモードが利用できます。

ただしクレジットモードには入会審査があるため、必ず発行できるとは限りません。

Oliveフレキシブルペイは年会費無料のため、少額のクレカ積立をしたい人向けです。

カードを年間100万円以上利用する人や、クレカ積立の金額が5万円以上の人は、Oliveフレキシブルペイ プラチナプリファードを選んで効率的にポイントを貯めましょう。

SBI証券でクレカ積立をするメリット6つ

SBI証券でクレカ積立をするメリットは、以下の6点です。

- ポイント還元率が高くポイントを貯めやすい

- 豊富な銘柄が扱われていて選択肢が広い

- 投資信託の残高に応じてポイントのプレゼントがある

- 買い付け手数料がかからない

- 入金の手間がかからない

- 少額からでも投資ができる

SBI証券のポイント還元率は他の証券会社と比較して高く、効率的にポイントを貯められます。

豊富な銘柄が扱われていて選択肢が広く、投資しやすいのもメリット。

投資信託の残高に応じたポイントプレゼントや買い付け手数料無料の特典もあり、現金を節約しつつ投資できます。

クレカ積立にすれば毎回入金する手間がかからないので手軽です。

少額から投資ができるので、「失敗したらどうしよう」と不安な人も無理のない金額から始められます。

SBI証券は投資初心者にも利用しやすい証券会社なので、投資にチャレンジしたい人はSBI証券を利用しましょう。

SBI証券のクレカ積立はポイント還元率が高い

SBI証券のクレカ積立は、他の証券会社と比較してポイント還元率が高いです。

最も還元率が高いカードと組み合わせたときのポイント還元率は以下の通り。

| 証券会社 | 最も高いポイント還元率 | ポイント還元率の高いカードの種類 | 年会費 |

|---|---|---|---|

| SBI証券 | 5.0% | ・プラチナプリファード ・Oliveフレキシブルペイ プラチナプリファード |

33,000円 |

| 楽天証券 | 1.0% | 楽天プレミアムカード | 11,000円 |

| PayPay証券 | 0.7% | ・PayPayカード ・PayPayカード ゴールド |

無料~11,000円 |

| マネックス証券 | 1.1% | マネックスカード | 550円 ※年1回以上の利用で無料 |

| auカブコム証券 | 1.0% | ・au PAYカード ・au PAY ゴールドカード |

原則無料~11,000円 |

SBI証券では最大5.0%のポイント還元率を実現できます。

ポイント還元率1.0%の楽天では、毎月1万円ずつ積立しても1,200ポイントしか受け取れません。

長期的に投資すると考えれば、同条件で10年投資を続けたら50,000ポイント近い差が生まれます。

現金で投資したり、他の証券会社を利用するより受けられる還元が多いので、SBI証券での投資はよりお得に感じやすいです。

他の証券会社では1.0%前後が一般的なので、効率的にポイントを貯めるならSBI証券に口座を開設しましょう。

SBI証券では豊富な銘柄が扱われている

SBI証券では豊富な銘柄が取り扱われていて、投資先の選択肢が広いのもメリットです。

例えば、投資信託の取扱銘柄数は以下の通り。

| 証券会社 | 投資信託取扱銘柄数 | NISAつみたて投資枠取扱銘柄数 |

|---|---|---|

| SBI証券 | 2,579件 | 219件 |

| 楽天証券 | 2,408件 | 221件 |

| PayPay証券 | 117件 | 32件 |

| マネックス証券 | 1,750件 | 218件 |

| auカブコム証券 | 1,750件 | 218件 |

※2024年2月現在

SBI証券では2,500件程度の投資信託を取り扱っていて、他の証券会社が扱っていない韓国株式やベトナム株式の取引も可能です。

取り扱い商品が多いほど、希望の銘柄を取引できる可能性が高くなります。

1つの金融商品に絞らず複数の取引で銘柄を選びやすいので、長期的にクレカ積立をする予定があるなら取扱銘柄の多いSBI証券を選びましょう。

投資信託の残高に応じて毎月ポイントを受け取れる

SBI証券では、クレカ積立で投資信託を保有していると残高に応じて毎月ポイントを受け取れます。

| 月間平均保有金額 | 通常銘柄 | SBIプレミアムセレクト銘柄 | その他指定銘柄 |

|---|---|---|---|

| 1,000万円未満 | 0.10% | 0.15% | ファンドごとに指定された付与率 |

| 1,000万円以上 | 0.20% | 0.25% |

投資には損失のリスクも伴いますが、ポイントサービスがあれば決められた割合分だけ損失の補てんができます。

利益が出ているときにも、ポイント分上乗せされてお得です。

例えば残高が100万円で通常銘柄を保有していると、1,000円分のポイントを受け取れます。

ポイントは毎月受け取れる上にクレカ積立なら毎月投資額が上乗せされていくので、より多くのポイントを取得可能です。

SBIプレミアムセレクト銘柄は3ヶ月ごとに見直されます。

ポイント付与率は銘柄ごとに異なり、0.0175%~0.1%※ほど。

投資先に迷うなら、ポイント付与率が高い銘柄を中心に探してみましょう。

( 参照:投信マイレージサービスポイント付与率(年率)一覧)

買い付け手数料なしにクレカ積立ができる

SBI証券では、インターネットコースを選ぶと買い付け手数料なしにクレカ積立ができます。

| 証券会社 | 買い付け手数料 |

|---|---|

| SBI証券 | 無料 ※インターネットコース |

| 楽天証券 | 無料 |

| PayPay証券 | 無料 |

| マネックス証券 | 無料 ※インターネットコース |

| auカブコム証券 | 無料 |

| 松井証券 | 1,000円~ |

ネット証券を中心に手数料無料の証券会社も多いですが、松井証券のように手数料が発生する証券会社もあります。

松井証券の手数料は1,100円~で、金額が高くなるにつれて手数料も上がる仕組みです。

クレカ積立は毎月投資信託を購入するため、手数料無料の証券会社を選ぶと負担を気にせず投資できます。

手数料がかかる証券会社を避けたい人も、SBI証券を選びましょう。

入金の手間をかけずに積立できる

クレカ積立をすれば、入金の手間をかけずに毎月積立ができます。

- 入金に時間をかけなくて済む

- 買い忘れがない

クレジットカードを使わないで投資商品を購入するには、銀行振込で証券口座に入金しなければいけません。

クレカ積立なら購入したい投資商品と金額を指定しておけば、毎月自動的に買い付けられます。

自動的に買い付けられるので、買い忘れもありません。

「仕事が忙しい」「家事や育児に時間をかけたい」といった理由で手間をかけずに投資したい人や、買い忘れを防ぎたい人は、クレカ積立を活用しましょう。

少額からの投資も可能でハードルが低い

SBI証券では少額からのクレカ積立も可能で、投資を始めるハードルが低いです。

| 証券会社 | 最小投資額 |

|---|---|

| SBI証券 | 100円 |

| 楽天証券 | 100円 |

| PayPay証券 | 100円 |

| マネックス証券 | 1,000円 |

| auカブコム証券 | 100円 |

SBI証券の最小投資額は100円なので、まとまった投資が難しい人でも毎月100円程度なら無理なく支払えます。

投資に興味がある学生も生活費を気にせず投資できるので、少額の投資から始めてみましょう。

少額投資でも利益が出る可能性はある

毎月100円の積立でも、長期間続けるとまとまった利益が出る可能性はあります。

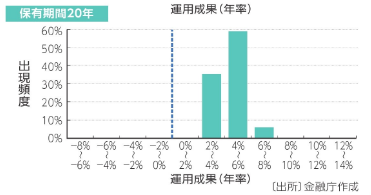

金融庁によると、20年間投資を続けたときの運用成果で多いのは4%~6%です。

仮に5%の利益が出たとすれば、100円の投資で20年後には1,200円受け取れます。

無理のない範囲で月に投資する金額を増やせば、より多くのリターンも期待可能。

ただ貯金しているより利益を出せるので、子ども用の貯金や大きな買い物をするために貯金する予定がある人にも最適。

自分が出せる範囲で貯金代わりに投資したい人も、SBI証券でクレカ積立を始めましょう。

SBI証券でクレカ積立をするデメリット3つ

SBI証券でクレカ積立をするデメリットは、以下の3点です。

- 買い付けの上限額が決められている

- 買い付け日を決められない

- 確実に利益が出るとは限らない

SBI証券で買い付けできる金額は、毎月5万円までです。

より多くの投資をしたいと思っても、決められた金額以上の設定はできません。

SBI証券のクレカ積立では毎月1日に買い付けが行われます。

「今月はお金に余裕がないので買い付けを控えたい」「余裕があるのでもっと多く投資したい」といった、柔軟な対応はできません。

クレカ積立は投資なので、確実に利益が出るとは限らないため、生活に使わない余裕のある資金で始めましょう。

買い付けの上限額が5万円までと決まっている

SBI証券のクレカ積立で買い付けできる上限額は5万円までです。

証券会社において、信用供与の上限額を10万円までとするよう決まっているからです。

信用供与とは、金融機関が利用者を信用し、資金や商品を貸与することです。

クレカ積立では、クレカ発行会社がカード保有者を信用し、クレカ利用分として一時的に支払を建て替えることで、投資目的のお金を貸与する状態になります。

SBI証券に限らず、多くの証券会社はクレカ積立の金額を5万円までに制限しています。

信用供与の上限額を10万円とすること

出典:「金融商品取引業等に関する内閣府令の一部を改正する内閣府令(案)」等の公表について│金融庁

クレジットカードの引き落とし日は、積立日の翌月に設定されているのが一般的です。

引き落としが終わる前に次の積立日が来ると、支払っていない分と新たな積立分で2ヶ月分投資信託を購入している状態になります。

例えば6万円投資可能なら、12万円分クレジットカードを使っている状態です。

引き落とし前に次の積立日が来ても10万円を超えないよう、クレカ積立で買い付けができる金額は5万円までと決められています。

月5万円を超えて投資したい人は、クレカ積立と通常の投資を併用して投資したい金額分の投資信託を購入しましょう。

新NISAの開始に伴って10万円に引き上げられる可能性はある

2024年1月、新NISAの開始に伴って、SBI証券ではクレカ積立の上限額が10万円に引き上げられる可能性もあります。

新NISAでは積立額が月10万円に拡大されるため、クレカ積立の上限を5万円から10万円に引き上げる動きも。

実際に大和コネクト証券は、2024年1月よりすでにクレカ積立の上限額を10万円に引き上げました。

SBI証券からも、関連法が改正されたらクレカ積立の上限を5万円から10万円に引き上げる予定との案内があります。

なお、当社は関連法令改正があり次第、クレジットカードでの投資信託の購入上限額を現在の5万円から10万円に引き上げることを検討しています。

出典:投資信託の保有でポイントがたまる「投信マイレージ」のサービス拡充のお知らせ

新NISAは始まったものの、上限額を5万円から10万円に引き上げる内閣府令の改正はまだ実施されていません※。

SBI証券でも3月以降、クレカ積立の金額が10万円に引き上げられる可能性もあります。

※2024年2月現在

参考:投資のクレカ積み立て、10万円へ引き上げ「3月中を目指す」 新NISAを巡り金融担当相が明言│東京新聞

買い付け日を自分では決められない

クレカ積立による投資は毎月決まった日に自動で買い付けが行われるため、買い付け日を自分で決められません。

SBI証券では、毎月1日に買い付けが行われます。

クレカ積立の設定は毎月10日が締め切りのため、11日に申し込みをすると翌々月まで買い付けできません。

クレカ積立では以下の買い方もできず、自由度の高い投資をしたい人には不向きです。

- 月1回以上投資信託を購入したい

- 毎月ではなく隔月で投資したい

- ボーナス月にまとめて投資したい

- タイミングを決めずお金に余裕のあるタイミングで購入したい

自由なタイミングで投資をしたい人は、通常の方法で支払いましょう。

投資信託は複数の投資先に投資をしているため、申し込み時点で値段を知る方法がありません。

株式投資のように値段を見ながら投資する方法ではないため、投資のタイミングが相場に影響するか判断するのは難しいです。

月1回の購入でいい人はクレカ積立を利用し、不便に感じる人は通常の支払いを選択しましょう。

投資に詳しくなく、自力での買い付けに不安がある人は、すべて自動で済むクレカ積立が適しています。

投資なので確実に利益が出るとは限らない

クレカ積立による投資信託の購入では、必ず利益が出るとは限りません。

購入した投資信託の相場が下落すれば、投資した金額より受け取れる金額が低くなる、元本割れが起こります。

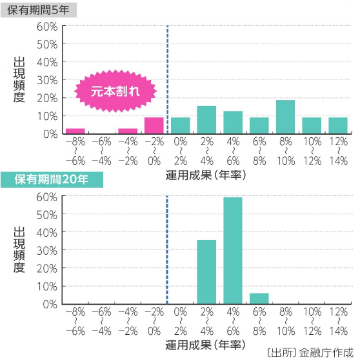

金融庁の調査によると、実際に運用の結果元本割れする例もありました。

金融庁の調査からは、保有期間5年間で投資した人の中には元本割れを経験した人も少なからずいる様子が分かります。

中には6%~8%も受け取れる金額が減った人もいました。

保有期間が20年の人は元本割れをしている人が少ない傾向のため、リスクを避けるなら長期間保有する予定でクレカ積立を始めましょう。

リスクに備えるなら、生活に必要なお金ではなく余剰資金で投資をするのも重要です。

SBI証券でクレカ積立を始めるには口座開設が必要

SBI証券でクレカ積立を始めるなら、証券口座の開設が必要です。

SBI証券で口座を開設する流れは以下の通り。

- 公式サイトで「無料口座開設をスタート」を選択

- 本人確認書類をアップロードで提出

- 銀行口座の登録や初期設定を実施

- 完了通知を受け取ったら利用開始

口座開設は4ステップで完了するので、作成したいと思ったときにすぐ手続きできます。

公式サイトから口座作成を選択してメールアドレスを入力したら、認証コードを記載したメールが届くので、指示に従って手続きを進めましょう。

口座開設の際は、本人確認書類と合わせてマイナンバーを確認できる書類も必要です。

本人確認が終わったら、銀行口座の設定を行えば手続きが完了します。

マイナンバーの入力が必要なので、マイナンバーカードまたはマイナンバー通知カードを用意しましょう。

マイナンバー通知カードをなくしてマイナンバーが分からないときは、住民票を取り寄せると確認できます。

住民票はマイナンバー記載ありとなしを選べるので、記載ありで発行して番号を確認しましょう。

クレジットカード払いを設定するやり方も解説

SBI証券に口座を開設したら、クレジットカード払いを設定してクレカ積立を始めましょう。

SBI証券でクレジットカード払いを設定する流れは、以下の通りです。

- 公式サイトトップページの右上にある「取引」を選択

- ログイン後「投資信託」→「投信(積立買付)」→「クレジットカード」の順に選択

- 「カードを登録する」からクレジットカード情報を登録

- 積立したい銘柄を選ぶ

- 決済方法でクレジットカードを選択する

- 1ヶ月あたりの積立金額を入力する

- ボーナス月に金額を変更するか決めて設定する

クレジットカードを登録したら、投資したい銘柄を選びましょう。

決済方法にクレジットカードを選択した後は、積立金額を決めて登録します。

手続きを済ませれば、以降は何もしなくても毎月投資信託の購入が可能です。

新NISAでは年間投資枠や非課税保有期間が変更される

新NISAでは現行のNISAと変更点があっても、すでにクレカ積立の設定をしている人は自動で口座の開設と設定の引継ぎが行われます。

投資先によっては設定が引き継がれないケースもあるため、公式サイトトップページの「取引」から「投資信託」→「投信(積立買付)」へと進んで設定を確認しましょう。

現行のNISAと異なるのは以下の点です。

| 変更点 | 最大利用可能額 | 年間投資上限額 | 非課税になる期間 |

|---|---|---|---|

| 現行NISA | つみたてNISA:800万円 一般NISA:600万円 |

つみたてNISA:40万円 一般NISA:120万円 |

つみたてNISA:最大20年 一般NISA:最大5年 |

| 新NISA | 積立投資枠と成長投資枠を合わせて 1,800万円(※成長投資枠は1,200万円まで) |

つみたてNISA:120万円 成長投資枠:240万円 |

無期限 |

新NISAでは投資できる金額が増え、非課税になる期間に制限もありません。

非課税の制度を活かして投資できるため、SBI証券のクレカ積立を活用しましょう。

クレカ積立の引き落とし日は設定するカードによって異なる

SBI証券のクレカ積立の引き落とし日は、設定するカードによって異なります。

| クレジットカード会社 | 積立設定締切日 | 買い付け日 ※積立設定日の翌月 |

引き落とし日 ※積立設定日の翌月 |

|---|---|---|---|

| 三井住友カード | 毎月10日 | 第1営業日 | 10日または26日 |

| アプラスカード | 毎月7日 | 第1営業日 | 27日 |

| 東急カード | 毎月5日 | 第1営業日 | 10日 |

| タカシマヤカード | 毎月5日 | 第1営業日 | 4日 |

| オリコカード | 毎月10日 | 第1営業日 | 27日 |

| 大丸松坂屋カード | 毎月10日 | 第1営業日 | 10日 |

| UCSカード | 毎月3日 | 第1営業日 | 10日 |

積立設定締切日までに銘柄や金額を決めると、翌月の第1営業日に買い付けが実施されます。

引き落とし日は登録するクレジットカードによって決まり、買い付けが行われた月のうちに支払いを済ませる必要があります。

引き落としの際に金額が不足しないよう、カードごとに日付を確認しましょう。

SBI証券のクレカ積立に関してよくある質問と回答

SBI証券のクレカ積立に関して、よくある質問は以下の通りです。

- クレカ積立とは何?

- クレカ積立の家族カードも使える?

- クレカ積立の金額変更は可能?

- 他の金融機関からSBI証券にNISA口座を移動できる?

クレカ積立とは何かあまり分からない人は、事前に確認してから申し込みを進めましょう。

自分名義のクレジットカードがなく、家族カードを利用している人はクレジットカードの作成から始めなければなりません。

クレカ積立は気軽に始められますが、細かい疑問を解決してから申し込んでください。

そもそもクレカ積立とは何ですか?

SBI証券のクレカ積立とは、投信積立をクレジットカードで決済できるサービスです。

SBI証券でクレジットカード決済が利用できる取引は、投資信託の積立買付のみ。

投資信託以外の投資商品では設定できません。

クレカ積立をすると毎月自動で買い付けができるため、忙しい人でも無理なく投資できます。

積立額も100円から設定可能で、少額からの積立にも対応。

SBI証券のクレカ積立は将来に備えてコツコツと投資したい人や、手間をかけずに無理なく投資したい人にぴったりのサービスです。

クレカ積立に家族カードも使えますか?

SBI証券のクレカ積立に家族カードは使えません。

家族カードで使ったお金を支払うのは本会員です。

家族カードを使って投資をすると、本来自分で用意しなければいけない投資資金を家族に用意してもらった扱いになります。

家族からお金を受け取っているため、贈与税がかかるケースも。

課税されずに投資ができるNISAのメリットがなくなるため、クレカ積立に家族カードの利用は認められていません。

クレジットカードを持っていない人は、SBI証券のクレカ積立に対応したクレジットカードを新たに発行しましょう。

クレカ積立の金額変更はできますか?

SBI証券では、以下の手順でクレカ積立の金額変更もできます。

- 公式サイトトップページの右上にある「取引」を選択

- 「投資信託」を選択→「投信(積立買付)」を選択→「クレジットカード」を選択

- 現在の設定を確認し、金額部分を変更

「余裕ができたので投資金額を増やしたい」「今までよりも金額を減らしたい」と言ったタイミングで、手軽に設定を変更できます。

積立設定締切日までに設定を終わらせないと、翌々月まで変更が反映されません。

| クレジットカード会社 | 積立設定締切日 |

|---|---|

| 三井住友カード | 毎月10日 |

| アプラスカード | 毎月7日 |

| 東急カード | 毎月5日 |

| タカシマヤカード | 毎月5日 |

| オリコカード | 毎月10日 |

| 大丸松坂屋カード | 毎月10日 |

| UCSカード | 毎月3日 |

翌月から変更したいときは、カードごとに設定されている積立設定締切日までに手続きを終えましょう。

他の金融機関からNISA口座の移動はできますか?

他の金融機関からも、SBI証券へNISA口座を移動できます。

- 変更前の金融機関に金融機関変更を申し込む

- 勘定廃止通知書または非課税口座廃止通知書を受け取る

- SBI証券で口座開設の際に「他社から乗り換える」を選択する

- SBI証券から書類が郵送されるので受け取る

- 勘定廃止通知書または非課税口座廃止通知書とSBIの書類を返送する

- 税務署とSBI証券による審査が行われる

- 口座開設の連絡があるまで待つ

他の金融機関からNISA口座を移すなら、変更前の金融機関への届け出が必要です。

勘定廃止通知書または非課税口座廃止通知書を受け取ったら、SBI証券の公式サイトから口座開設の申し込みを始めましょう。

NISAの選択で「他社から乗り換える」を選ぶと、必要書類が送られます。

受け取ったら勘定廃止通知書または非課税口座廃止通知書とSBI証券からの書類に本人確認書類を添えて、返送しましょう。